Doradztwo regulacyjne, compliance & Prawo UE w 2024 roku: Przegląd i podsumowanie kluczowych zmian

Rok 2024 był czasem intensywnych zmian w obszarze regulacji prawnych i compliance, które znacząco wpłyną na funkcjonowanie podmiotów gospodarczych w Unii Europejskiej. Dynamiczny rozwój technologii, wzrost znaczenia zrównoważonego rozwoju oraz dążenie do większej transparentności w działalności przedsiębiorstw wyznaczyły kierunki zmian legislacyjnych, które dostosowują prawo do wyzwań współczesności.

Wprowadzone nowelizacje oraz nowe obowiązki nakładają na przedsiębiorców konieczność wdrożenia kompleksowych działań dostosowawczych, aby sprostać wymogom zarówno unijnym, jak i krajowym. Na horyzoncie nowelizacja KC w zakresie odpowiedzialności za produkt niebezpieczny, o czym szczegółowo pisze poniżej adwokat Katarzyna Kuszko. Implementacja CSRD (Corporate Sustainability Reporting Directive) wyznacza nową erę w podejściu do zrównoważonego rozwoju (ESG) w Polsce i Europie. O tym, co oznacza przyjęcie ustawy dla biznesu w Polsce pisze Michał Walak. Zachęcamy do lektury!

Zmiany w przepisach regulujących odpowiedzialność za produkty wadliwe

Z końcem ubiegłego roku Parlament i Rada Unii Europejskiej uchwaliły nową dyrektywę w sprawie odpowiedzialności za produkty wadliwe (dyrektywa z dnia 23 października nr 2024/2853).

Nowy akt od 9 grudnia 2026 r. zastąpić ma wiekową już dyrektywę Rady w sprawie zbliżenia przepisów ustawowych, wykonawczych i administracyjnych Państw Członkowskich dotyczących odpowiedzialności za produkty wadliwe, z dnia 25 lipca 1985 r. (85/374/EWG), którą w polskim prawie implementuje Tytuł VI1 Kodeksu cywilnego. Nowa dyrektywa oznacza, że i przepisy Kodeksu cywilnego w obszarze odpowiedzialności za produkt niebezpieczny będą musiały zostać odświeżone.

Nowa dyrektywa zawiera wiele zmian, dostosowujących prawo do zmieniającego się rynku, powstałych w międzyczasie technologii oraz – co nie mniej ważne – reaguje na problemy, które ujawniły się przez lata stosowania dotychczasowej dyrektywy.

Z kolei ustawodawca europejski zostawia państwom członkowskim sformułowanie przepisów dotyczących obliczania odszkodowania za wszelkie uszczerbki majątkowe powstałe w wyniku śmierci lub innych szkód na osobie lub w wyniku uszkodzenia lub zniszczenia mienia lub danych, a także zadośćuczynienie za uszczerbki niemajątkowe.

Duże zmiany wymagają oczywiście wprowadzenia okresu przejściowego, zatem stara dyrektywa znajdzie jeszcze zastosowanie do produktów wprowadzonych do obrotu lub oddanych do użytku przed dniem jej uchylenia, który przypada na dzień 9 grudnia 2026 r.

Co zatem się zmienia?

Niniejsza wypowiedź nie omawia wszystkich zmian, których całościowe ujęcie wymaga szerszego komentarza, wzmiankuje zaś kilka kluczowych nowości.

Czym jest produkt?

Dyrektywa wprowadza nową definicję „produktu”, by uwzględnić także cyfrowe pliki produkcyjne i oprogramowanie, powiązane usługi cyfrowe zintegrowane z produktem, czy części składowe (surowiec lub usługę) zintegrowaną lub połączoną z produktem.

Kto może być odpowiedzialny?

Nowe przepisy wprowadzają pojęcie „podmiotu gospodarczego” w miejsce dotychczasowego „producenta”, co rozszerza odpowiedzialność także na dystrybutorów, dostawców usług powiązanych, upoważnionych przedstawicieli, czy importerów.

Globalizacja wymusza także, by producenci spoza Unii podlegali reżimowi odpowiedzialności, razem z importerami, przedstawicielami, czy dostawcami usług. Dystrybutorzy mogą być odpowiedzialni w miejsce podmiotu gospodarczego jeśli ten ostatni wymyka się identyfikacji.

Odpowiedzialność mogą ponosić także podmioty, które modyfikują produkt poza kontrolą producenta. Jeśli zaś z powodu niewypłacalności, czy likwidacji podmiot odpowiedzialny nie zostanie pociągnięty do odpowiedzialności, państwa członkowskie mogą skorzystać z krajowych mechanizmów kompensacyjnych.

Czym jest szkoda?

Dyrektywa obejmuje ochronę konsumenta, nie zajmuje się jednak szkodami powstałymi przy wykonywaniu działalności zawodowej, lub szkodami na mieniu wykorzystywanym do tego celu. Nowością jest uwzględnienie także szkody na zdrowiu psychicznym (o ile jest uznawana w medycynie). Nowa dyrektywa obejmuje obowiązkiem odszkodowawczym nie tylko uszczerbek materialny, jak dotychczas, ale i niematerialny.

Domniemanie wadliwości produktu i związku przyczynowego

Ponieważ dyrektywa ukierunkowana jest na ochronę konsumenta, który zwykle nie ma zbytnio ani wiedzy ani możliwości wejścia z podmiotem potencjalnie odpowiedzialnym w merytoryczny spór co do wadliwości produktu, nowe przepisy uwzględniają koncept powstały w orzecznictwie (zob. m.in. sprawa C-621/15 Sanofi Pasteur MSD, czy uchwała SN III CZP 34/20) i de facto przerzucają ciężar udowodnienia, że produkt jest niewadliwy na pozwanego.

Domniemanie wadliwości produktu (które będzie mógł obalić pozwany) nastąpi gdy pozwany nie ujawni dowodów – szalenie istotnym ułatwieniem dla powodów będzie wprowadzana właśnie konieczność ujawnienia dowodów przez pozwanego na wniosek powoda, który będzie musiał przedstawić fakty i dowody wystarczające do wykazania wiarygodności roszczenia o odszkodowanie. Praktyka pokaże jak sądy wykładać będą w tym kontekście ochronę tajemnicy przedsiębiorstwa.

Domniemanie obejmie też sytuacje, gdy powód wykaże, że produkt nie spełnia obowiązkowych wymogów bezpieczeństwa produktów określonych w prawie Unii lub prawie krajowym lub gdy powód wykaże, że szkoda została spowodowana oczywistym nieprawidłowym działaniem produktu podczas dającego się racjonalnie przewidzieć używania lub w zwykłych okolicznościach.

Nadto, sąd krajowy będzie mógł domniemać wadliwość produktu lub związku przyczynowego, jeżeli pomimo ujawnienia dowodów i z uwzględnieniem wszystkich istotnych okoliczności danej sprawy powód napotyka nadmierne trudności, w szczególności ze względu na złożoność techniczną lub naukową, w udowodnieniu wadliwości produktu lub związku przyczynowego pomiędzy jego wadliwością a szkodą. Sąd będzie mógł uznać produkt za wadliwy, gdy powód wykaże prawdopodobieństwo wadliwości produktu lub związku przyczynowego między wadliwością produktu a szkodą.

Dyrektywa wprowadza też domniemywanie związku przyczynowego pomiędzy wadliwością produktu a szkodą w przypadku ustalenia, że produkt jest wadliwy, a spowodowana przezeń szkoda jest takiego rodzaju, jaki zwykle odpowiada tej postaci wad.

Co to oznacza dla pozwanych?

Powyższe zmiany spowodują z pewnością konieczność dostosowania taktyki procesowej pozwanych do zmian z zakresu prowadzenia i oceny postępowania dowodowego i konieczności przyjęcia proaktywnej postawy w formułowaniu stanowiska przez pozwanych.

Prawnicy Kancelarii posiadają wieloletnie doświadczenie w wielu sporach sądowych z zakresu odpowiedzialności za produkt wadliwy (niebezpieczny), w tym konstruowaniu taktyki procesowej zakładającej aktywną rolę pozwanego na etapie postępowania dowodowego, z uwzględnieniem sporządzania oraz popierania sądowych i prywatnych opinii biegłych, nie tylko pisemnych, ale także uzupełnianych za pośrednictwem ustnego wysłuchania ich autorów.

Nowe obowiązki dla przedsiębiorstw w zakresie raportowania. Sejm przyjął ustawę wdrażającą Dyrektywę CSRD

Krótko przed końcem zeszłego roku Sejm uchwalił ustawę[1] wdrażającą unijną dyrektywę CSRD wprowadzającą obowiązek sprawozdawczości przedsiębiorstw w zakresie ESG. Ustawa została podpisana przez Prezydenta i większość jej przepisów weszła już w życie. Ustanowione nią przepisy wprowadzają, nałożony na przedsiębiorców, obowiązek raportowania informacji dotyczących wpływu ich przedsiębiorstw w obszarze ESG.

Czym jest ESG?

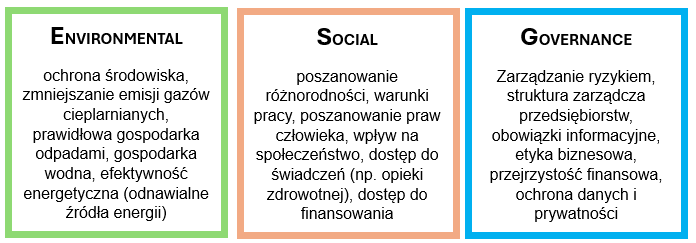

ESG z (ang. Environmental, Social, Governance) to kluczowe elementy zrównoważonego rozwoju, stanowiące punkt odniesienia dla sposobu zarządzania przedsiębiorstwem uwzględniającego, środowisko (E), społeczeństwo (społeczną odpowiedzialność) (S) oraz ład korporacyjny (G).

Czym jest dyrektywa CSRD?

Dyrektywa o raportowaniu przedsiębiorstw w zakresie zrównoważonego rozwoju[2] (z ang. Corporate Sustainability Reporting Directive; dalej jako: „CSRD”) to unijne narzędzie stanowiące pokłosie uchwalonego przez Unię Europejską Zielonego Ładu. Ma ona na celu poprawę dotychczasowego raportowania przedsiębiorstw w zakresie zrównoważonego rozwoju. Przywołana dyrektywa dotyczy wszystkich krajów członkowskich i nakłada na funkcjonujące w nich przedsiębiorstwa obowiązki związane z raportowaniem ESG. Komentowana dyrektywa CSRD weszła w życie 5 stycznia 2023 r. Obecnie CSRD swoim zasięgiem obejmuje podmioty, które dotychczas raportowały na podstawie dyrektywy NFRD (z ang. Non-Financial Reporting Directive). Podkreślić należy natomiast, że z CSRD z roku na rok stopniowo zacznie obejmować coraz szersze grono przedsiębiorstw.

Co istotne CSRD przewiduje możliwość zwolnienia z raportowania poziomie indywidualnym i/lub skonsolidowanym dla spółek zależnych. Tym samym, duża część jednostek zobowiązanych do raportowania ESG będzie miała możliwość zwolnienia w przypadku ujęcia ich w sprawozdawczości skonsolidowanej sporządzanej przez jednostkę dominującą.

Ustawa wdrażająca Dyrektywę CSRD

Do polskiego porządku prawnego CRSD zaimplementowane zostało wraz z ustawą z dnia 6 grudnia 2024 r. o zmianie ustawy o rachunkowości, ustawy o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym oraz niektórych innych ustaw (tzw. ustawa dot. w zakresie wpływu działalności przedsiębiorstw na kwestie środowiskowe, społeczne i ładu korporacyjnego (ESG). Co więcej, ustawa dostosowuje również kryteria wielkości przedsiębiorstw mikro, małych, średnich i dużych oraz dużych grup kapitałowych, co umożliwi większej liczbie jednostek skorzystanie z uproszczonych zasad rachunkowości[1]. Ustawa wprowadza nowe zasady raportowania, które obejmują m.in. (i) weryfikację danych przez biegłych rewidentów, (i) obowiązek składania raportów do Europejskiego Pojedynczego Punktu Dostępu oraz (i) ujednolicone wzory raportów zgodne ze standardami ESRS.

Zgodnie z CRSD, obowiązek raportowania, stopniowo z roku na rok obejmować będzie szersze grono przedsiębiorców (zob. grafikę powyżej). Obecnie obowiązek raportowania w 2025 r. dotyczy jedynie przedsiębiorców raportujących dotychczas na podstawie Dyrektywy NFRD (tj. JZP, np. emitenci, banki, zakłady ubezpieczeń oraz JZP raportujących na czele największych grup kapitałowych).

Co więcej, komentowana ustawa oprócz obowiązku raportowania, m.in.:

- wprowadziła zmiany w zakresie ustawy o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym w zakresie atestacji sprawozdawczości zrównoważonego rozwoju, w tym zasady dot. (i) przeprowadzania atestacji sprawozdawczości zrównoważonego rozwoju przez biegłego rewidenta, (ii) sporządzania sprawozdania z atestacji sprawozdawczości zrównoważonego rozwoju, (iii) zachowania niezależności biegłych rewidentów i firm audytorskich oraz (iv) nabywania uprawnień do przeprowadzania atestacji sprawozdawczości zrównoważonego rozwoju;

- wprowadziła przepisy przejściowe w zakresie nabycia uprawnień do przeprowadzania atestacji sprawozdawczości zrównoważonego rozwoju przez biegłych rewidentów, o ile odbędą oni szkolenie w zakresie sprawozdawczości zrównoważonego rozwoju w ramach obligatoryjnego doskonalenia zawodowego (co powinno nastąpić nie później niż do końca 2026 r.);

- czytelnie zdefiniowała jednostki mikro i jednostki małe w ustawie o rachunkowości;

- wprowadziła nowe progi dotyczące

- uproszczeń sprawozdawczych i ewidencyjnych;

- badania sprawozdań finansowych;

- prowadzenia ksiąg rachunkowych;

- ujednoliciła zakres pojęcia przychodów netto ze sprzedaży.

Nowe obowiązki przedsiębiorstw w zakresie raportowania

Wraz z wejściem w życie ustawy, polskie przedsiębiorstwa, spełniające kryteria wskazane w ustawie, odnośnie do raportowania (zgodnie z CSRD), zobowiązane będą do corocznej sprawozdawczości w zakresie zrównoważonego rozwoju (ESG), który podlegać będzie wymogom prawnym oraz standardom ESRS. Co więcej, obowiązek raportowania ESG zostanie zrównany ze sprawozdawczością finansową, a raport będzie podlegał atestacji przez biegłych rewidentów. Co istotne, brak sporządzenia raportu przez podmiot zobowiązany, skutkować będzie odpowiedzialnością karną (art. 79 ustawy o rachunkowości)

Kancelaria Jabłoński Koźmiński posiada wieloletnie doświadczenie w obsłudze przedsiębiorców, w tym również w zakresie raportowania oraz innych obowiązków wynikających z przepisów w obszarze zrównoważonego rozwoju (ESG). W przypadku pojawienia się jakichkolwiek pytań bądź wątpliwości dotyczących tego zagadnienia serdecznie zapraszamy do kontaktu.

[1] Ustawa z dnia 6 grudnia 2024 r. o zmianie ustawy o rachunkowości, ustawy o biegłych rewidentach, firmach audytorskich oraz nadzorze publicznym oraz niektórych innych ustaw (Dz. U. poz. 1863 https://www.sejm.gov.pl/sejm10.nsf/PrzebiegProc.xsp?nr=726 [dostęp: 12 stycznia 2024 r.]

[2] Dyrektywa Parlamentu Europejskiego i Rady (UE) 2022/2464 z dnia 14 grudnia 2022 r. w sprawie zmiany rozporządzenia (UE) nr 537/2014, dyrektywy 2004/109/WE, dyrektywy 2006/43/WE oraz dyrektywy 2013/34/UE w odniesieniu do sprawozdawczości przedsiębiorstw w zakresie zrównoważonego rozwoju (Dz. U. UE. L. z 2022 r. Nr 322, str. 15).

[3] Zob. m.in. Sejm przyjął ustawę wdrażającą dyrektywę CSRD https://www.gov.pl/web/finanse/sejm-przyjal-ustawe-wdrazajaca-dyrektywe-csrd [dostęp: 13stycznia 2024 r.]

Autorzy